随机过程及其应用

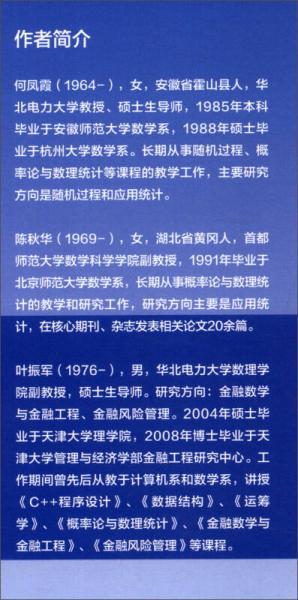

- 作者

- 出版社 经济管理出版社

- 出版时间 2016年7月 第1版

- ISBN 9787509642290

- 定价 58.00

内容简介

《随机过程及其应用》共分为九章。第一章简单回顾了概率论的基本知识,同时补充了特征函数、全期望公式、推广的全概率公式和乘法公式等随机过程学习中需要了解的一些定理和结论。第二章介绍了随机过程的基本概念以及基本过程的分类。第三章、第四章、第五章分类介绍了泊松过程、马尔可夫过程和维纳过程。第六章介绍了随机分析,这是研究平稳过程必备的基础。第七章和第八章讨论了平稳过程的各态历经性和谱分析。第九章介绍了随机过程在金融中的一个应用。本教材适合工科类和管理类的研究生以及相关课程的教师使用,也适合数学系以及有高等数学、概率论和积分变换基础的本科生学习。

目录

— END —